El 10 de desembre de 1985, ara fa 25 anys, Franco Modigliani rebia el Premi Nobel d'Economia. Aquest guardó se li concedí per les seves anàlisis capdavanteres sobre l'estalvi i sobre els mercats financers.

En aquesta exposició virtual mostrem la seva biografia, bibliografia, els seus estudis –Hipòtesi del cicle vital i Teorema Modigliani-Miller – i tota la informació sobre el seu reconeixement.

L'exposició virtual Franco Modigliani (1918-2003) va ser creada amb el programa Flash i el fitxer té una extensió .sfw que en l'actualitat ha quedat obsoleta. Per aquesta raó, en aquesta pàgina oferim una nova presentació del seu contingut. D'altra banda, podeu consultar l'exposició en el seu format original a través del navegador Google Chrome i l'extensió Flash Emulator tot clicant la següent imatge:

Franco Modigliani (Roma, 1918 - Cambridge, 2003)

Va néixer a Roma, on va estudiar Dret a la universitat, i hi va accedir dos anys abans de l'edat reglamentària. Durant el segon any participà en una competició nacional a l'àrea d'Economia i va guanyar el primer premi. D'aquesta manera s'establia el seu gran interès en aquesta matèria.

D'origen jueu, va emigrar a París el 1939 amb la seva família i na Serena Calabi, que aquell mateix any esdevindria la seva esposa. Encara va tornar a Roma per obtenir el grau de doctor en Dret per la Universitat de Roma.

La seva estada va ser curta i va marxar tot seguit a Nova York, on treballà a la Universitat de Colúmbia de 1942 a 1944 com a professor d'Economia i Estadística. El 1944 va obtenir el doctorat en Ciències Socials sota la direcció d'un altre gran economista, en Jacob Marschak (1898-1977). El 1946 va obtenir la nacionalitat nord-americana i el 1948 va entrar a treballar a la University of Illinois.

Entre els anys 50 i 60 va impartir classes a la Carnegie Mellon University, on va iniciar les seves grans contribucions a la teoria econòmica:

- Teorema Modigliani-Miller, sobre finançament empresarial.

- Hipòtesi del cicle vital, sobre el consum i l'estalvi.

La seva gran admiració per John Maynard Keynes el va portar a intentar reconciliar l'obra d'aquest economista amb les idees econòmiques clàssiques, treball que va originar la síntesi neoclàssica, juntament amb les investigacions de John Hicks i Paul Samuelson.

El 1962 va entrar al MIT, on va romandre fins la seva mort i on va rebre la distinció d'Institute Professor, que és el títol més alt amb què es premia a un professor d'aquesta institució.

El 1985 guanyà el Premi Nobel d'Economia pels seus estudis sobre l'anàlisi de l'estalvi i dels mercats financers.

D'entre les obres d'aquest economista, podem destacar:

Com autor:

- Fabozzi, Frank J., Modigiliani, Franco. Capital markets : institutions and instruments. 2nd ed. London : Prentice Hall International, 1996.

- Modigliani, Franco. The Collected papers of Franco Modigliani. Cambridge (Mass.). [etc.] : MIT Press, cop. 1980.

- Modigliani, Franco i Merton H. Miller. The Cost of capital, corporation finance and the theory of investment. A: American economic review. Vol 48, no 3 (june 1958) p. 261-297.

- Modigliani, Franco. Life cycle, individual thrift, and the wealth of nations. A: American economic review. Vol 76, no 3 (June 1986) p. 297-313.

A la nostra Biblioteca podeu consultar d'altres obres d'aquest economista.

Sobre l'economista:

- Szenberg, Michael i Lall Ramrattan. Franco Modigliani: a mind that never rests. Basingstoke [England]; New York : Palgrave Macmillan, 2008.

- Argemí i d'Abadal, Lluís. Franco Modigliani, Premi Nobel d'Economia. A: Societat Catalana d'Economia. Anuari Vol 6 (1987) p. 62-66.

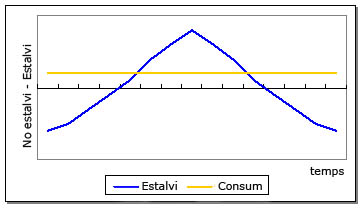

Cada individu té una previsió d'ingressos durant la seva vida i els administra per tal que el seu consum sigui estable al llarg del temps. Generalment els ingressos són més grans durant la vida laboral i més minsons durant la vellesa.

Així doncs, aquesta perspectiva determinarà el seu consum, perquè mentre l'individu treballa, part del que guanya ho destina a l'estalvi per poder fer front a la vellesa.

El consum, segons aquesta teoria, és estable al llarg de la vida, perquè quan més es guanya també s'estalvia per prevenir el futur, i quan menys es guanya es consumeix el que s'havia estalviat anteriorment.

La renda, al llarg de a vida, té forma de campana; a la joventut, quan és baixa, cal recórrer als crèdits; a la maduresa, quan s'arriba al nivell més alt de la renda, s'estalvia; i a la vellesa, quan torna a baixar la renda, es gasten els estalvis.

Aquesta hipòtesi té limitacions que cal tenir en compte:

- És un model molt simple i suposa que els ingressos són estables.

- Les persones no saben quant de temps viuran per poder fer una previsió d'estalvi.

- Si les persones gasten el que han estalviat no deixen herències i, per tant, parteix del supòsit que la riquesa en el moment de néixer és nul·la.

Aquest teorema, enunciat per Franco Modigliani i Merton H. Miller, és una gran contribució a l'economia moderna pel que fa a l'estructura del capital de l'empresa i el seu valor al mercat.

Segons aquest teorema el valor d'una empresa en un mercat perfecte -sense impostos, sense costos de fallida i amb la mateixa informació per a tots els agents inversionistes- no es veu afectat per:

- El mètode de finançament, ja sigui per deute a curt o llarg termini o per accions.

- La política de dividends; l'augment o disminució no afegeix ni treu valor.

Així doncs, els inversors es basen més en els beneficis que no pas en el volum i l'estructura del deute de l'empresa.

Els supòsits en què es basa aquest teorema són que:

- No hi ha impostos.

- No hi ha costos de transacció.

- Particulars i empreses poden obtenir préstecs al mateix tipus d'interès.

Més tard van modificar el teorema amb presència d'impostos, en considerar que existeix un avantatge fiscal perquè la desgravació augmenta el valor de l'empresa, que s'estalvia impostos en pagar interessos pel seu deute.

Malgrat les limitacions, el teorema és important perquè aquestes condicions no es troben a la vida real, de tal manera que s'indica com arribar a una estructura de capital òptima i quins són els factors que poden afectar aquesta estructura. El valor del teorema és la seva aplicació per comprendre les conseqüències de modificar cada supòsit. També té implicacions essencials en la teoria de les decisions d'inversió, ja que aquestes decisions poden separar-se de les decisions de finançament.

A la majoria de països el deute és un capital més atractiu físcalment que no pas les accions. Per tant, les empreses s'endeuten per tal de reduir els seus costos de capital i augmentar el seu valor. L'inconvenient d'aquest punt de vista es va fer palès quan va esclatar la bombolla econòmica i les empreses es van trobar que tenien deutes excessius. El supòsit que tothom té la mateixa informació no es compleix i les empreses, en veure incrementarda la seva cotització borsària, van augmentar el deute en comptes del capital.

El 10 de desembre de 1985, ara fa 25 anys, Franco Modigliani rebia el "Premi Sveriges Riksbank en Ciències Econòmiques en Memòria d'Alfred Nobel", citat comunament com a Premi Nobel d'Economia.

Aquest guardó se li concedí per les seves anàlisis capdaventares sobre l'estalvi i sobre els mercats financers.

Els estudis que li van valdre aquest reconeixement se centren en la construcció i desenvolupament de la teoria de l'estalvi i del consum de les llars, que es coneix com a Hipòtesi del Cicle de Vida, i la formulació del Teorema Modigliani-Miller sobre els costos del capital i la determinació del valor de mercat de les empreses. Aquestes dues contribucions, relacionades entre si, impliquen la gestió de la riquesa de les llars -per una banda el valor total, i per l'altra la seva composició- i formen part d'una investigació més extensa sobre el funcionament dels mercats financers.

La Hipòtesi del Cicle de Vida és una teoria microeconòmica que té aplicacions macroeconòmiques. La consecució de Modigliani va ser a) crear un model formal que va integrar dins de la teoria econòmica establerta i b) extreure les implicacions macroeconòmiques del model, tot elaborant proves empíriques d'aquestes implicacions. Per exemple, ha estat una eina per analitzar els efectes de diferents sistemes de pensions.

A la web oficial del Nobelprize.org podeu trobar tota la informació sobre aquest reconeixement: